Scott Davis a Boone Sagannert

Federální rezervní systém se zapojil do svého nejrychlejšího cyklu zpřísňování od počátku 80. let. Zvýšení sazby federálních fondů o 5,25 procentního bodu od března 2022 do července 2023 daleko převyšuje 3procentní nárůst zpřísnění Fedu v roce 1994 a je překonáno pouze zvýšením o 10 procentních bodů v prvním roce- a polovina Volckera Fedu, 1979-80.

Těmto předchozím epizodám masivního zpřísňování Fedu předcházela destabilizující devalvace měny rozvíjejících se trhů, která v mnoha z těchto ekonomik vedla ke státním a bankovním dluhovým krizím.

Tentokrát se však zdá, že orgány rozvíjejících se trhů pomohly ochránit své ekonomiky před náhlými přesuny kapitálových toků preventivním zvyšováním cen, zlepšenou fiskální disciplínou a vnějšími bilancemi a také budováním vyšších zásob devizových rezerv.

Odolnost rozvíjejících se trhů během současného cyklu zpřísnění

V roce 1982, po zpřísnění velkého Fedu, klesla hodnota koše měn rozvíjejících se trhů o 30 procent vůči dolaru a mexické peso kleslo o 80 procent. Během stejného období dolar posílil o 10 procent vůči koši měn vyspělých ekonomik.

Vzor se opakoval během cyklu zpřísňování Fedu od roku 1994 do poloviny roku 1995, kdy stejný koš rozvíjejících se měn klesl o 20 procent a mexické peso se vůči dolaru snížilo na polovinu. Mezitím koš měn vyspělé ekonomiky vzrostl o 13 % vůči dolaru.

Pro srovnání, od začátku roku 2022 do poloviny roku 2023 měny rozvíjejících se trhů oslabily jen mírně na základě obchodně váženého indexu směnného kurzu dolaru hlavních obchodních partnerů Spojených států a mexické peso posílilo o 15 procent vůči dolaru (Graf 1). Zároveň měny vyspělých ekonomik během tohoto zpřísňujícího cyklu oslabily více než měny rozvíjejících se trhů.

Měnící se povaha dluhu na rozvíjejících se trzích

K relativní síle měn rozvíjejících se trhů přispěla řada faktorů, z nichž nejdůležitější je zvýšení úrokových sazeb na počátku cyklu utahování. Brazílie v únoru 2021 – brzy následovaná centrálními bankami Mexika, Chile a Jihoafrické republiky – začala zvyšovat úrokové sazby dříve, než Fed začal v březnu 2022 jednat, což je ve výrazném kontrastu s předchozími obdobími zvyšování sazeb.

Některé rozvíjející se trhy zvýšily své základní úrokové sazby o více než zvýšení o 5,25 procentního bodu Fed. Tato preventivní zvýšení úrokových sazeb vedla v letech 2021–2022 k výraznému rozšíření úrokových diferenciálů mezi rozvíjejícími se trhy a vyspělými ekonomikami, což vedlo ke zvýšení reálné návratnosti aktiv rozvíjejících se trhů. Tyto výnosy poskytly užitečnou podporu pro směnné kurzy v zemích ve srovnání s měnami vyspělých ekonomik.

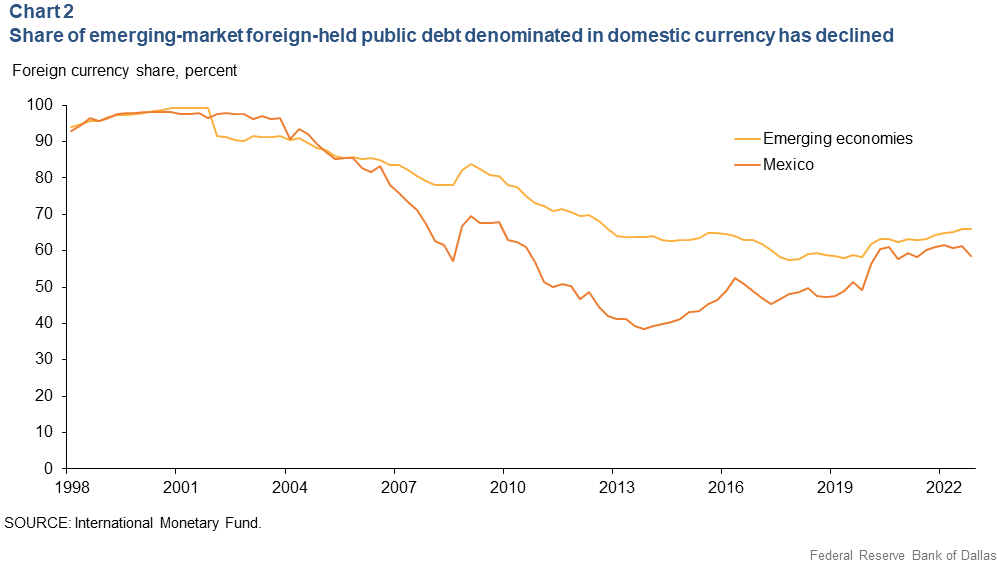

Dalším důležitým faktorem – i když není široce uznáván – je měnící se povaha zahraničního dluhu rozvíjejících se trhů. V 80. a 90. letech 20. století byl téměř veškerý veřejný dluh rozvíjejících se trhů v zahraničí denominován v cizích měnách. Rozvíjející se trhy byly historicky náchylné k obdobím nestability místní měny a vysoké inflace, což vedlo většinu zahraničních investorů k preferenci dluhu denominovaného v tvrdé měně (obvykle dolary nebo evropská měna).

Ale tato preference sama o sobě byla zdrojem nestability. Náhlé znehodnocení místní měny by mohlo zvýšit dluhové břemeno – k výplatě úroků a aktiv denominovaných v dolarech bude potřeba více místní měny. To zvýšilo možnost nesplácení státního dluhu nebo dluhu finančního sektoru, což by mohlo vyvolat vlastní měnovou krizi, jak se to stalo během mexické krize tequily v roce 1994.

Téměř veškerý zahraniční dluh rozvíjejících se trhů je denominován v cizí měně prvotní hřích v ekonomické literatuře. Termín byl vytvořen na přelomu století. Během posledních dvou desetiletí se situace změnila. Podíl deviz se výrazně snížil ze 100 procent před 20 lety na přibližně 60 procent nyní (Graf 2). Tento posun k dluhu v místní měně je většinou rysem zahraničního veřejného dluhu. Mnoho emitentů dluhu v cizí měně jsou vývozci s významnými aktivy nebo příjmy denominovanými v cizích měnách.

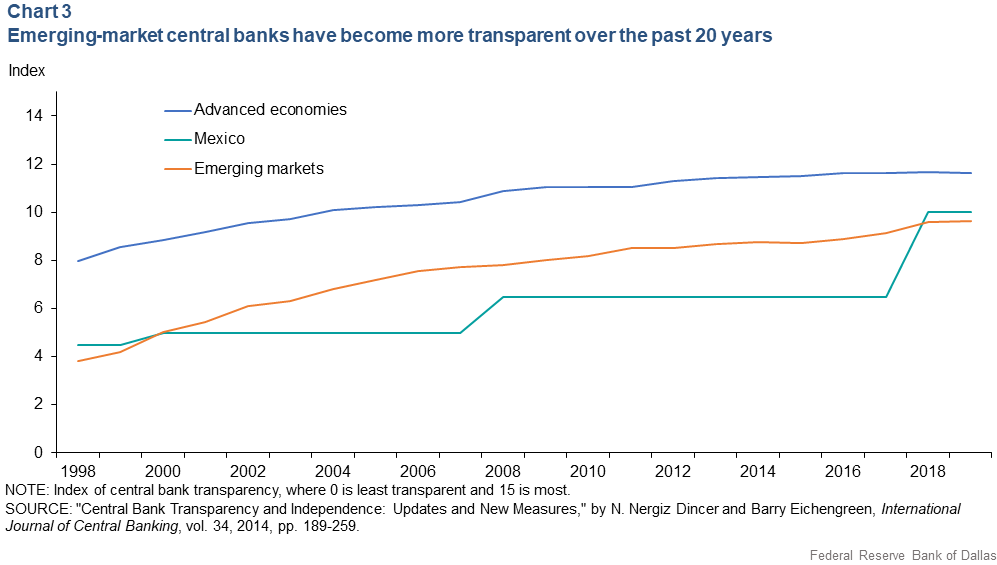

Zlepšovák důvěryhodnost měnové politiky Na rozvíjejících se trzích se toto shodovalo se zvýšením podílu místní měny na zahraničním dluhu rozvíjejících se trhů. Zahraniční investoři se v minulém 20. století vyhýbali dluhům v místní měně, protože vyvážející země byly náchylné k makroekonomickému špatnému řízení, náhlému úniku kapitálu a vysoké a proměnlivé inflaci.

Kromě toho si mnoho zemí s rozvíjejícími se trhy zachovalo režim pevného nebo vysoce řízeného směnného kurzu. V důsledku toho byla omezena schopnost zemí používat měnovou politiku k domácím cílům, jako je snížení inflace, což snížilo důvěryhodnost politiky.

Rozšířené přijetí oficiálních inflačních cílů kolem roku 2000 zlepšilo transparentnost a důvěryhodnost. Například Banco de México přijalo inflační cíl v roce 2002. Mexiko se připojilo k České republice, Polsku, Brazílii, Chile, Kolumbii, Jižní Africe, Thajsku, Maďarsku, Peru a Filipínám, které přijaly cílování inflace koncem století.

Měření transparentnosti měnové politiky

Ekonomové Barry Eichengreen a N. Nergiz Dincer sestavili opatření Transparentnost centrální banky Na základě jasnosti politických cílů a operací banky, rozhodovacího procesu a ekonomických údajů, kterými se řídí činnost banky. Centrální banky na rozvíjejících se trzích se za posledních 20 let staly transparentnějšími (Graf 3). Autoři ukazují, že větší transparentnost centrální banky je spojena s nižší a stabilnější inflací.

Index transparentnosti centrálních bank ekonomů je stupnice od 0 do 15. Centrální banky vyspělé ekonomiky dosáhly v roce 1998 asi 8 a rozvíjející se trhy, včetně Mexika, asi 4. Za posledních 20 let index vzrostl na 12 v roce 1998. vyspělé ekonomiky a 10 na rozvíjejících se trzích; Zlepšení transparentnosti snížilo rozdíl mezi těmito dvěma skupinami na polovinu.

Zadlužení v cizí měně a expozice vůči zpřísnění Fedu

Vzhledem k tomu, že velký podíl dluhu denominovaného v cizích měnách může učinit zemi zranitelnou vůči posunu investorského sentimentu, cyklus zpřísnění Fedu by mohl podnítit investory k přerozdělení směrem k americkým aktivům s vyšším výnosem, což by vedlo k odlivu kapitálu. Může následovat pokles hodnoty cizí měny, což zvyšuje pravděpodobnost nesplácení dluhu.

Aby se zmírnil dopad odlivu kapitálu, centrální banky na rozvíjejících se trzích drží rezervy – likvidní aktiva denominovaná v cizích měnách. Tyto rezervy poskytují místním dlužníkům likviditu v cizí měně v dobách, kdy je obtížné získat likviditu jinde, což umožňuje místním dlužníkům financovat deficity běžného účtu a převést nesplacené dluhy.

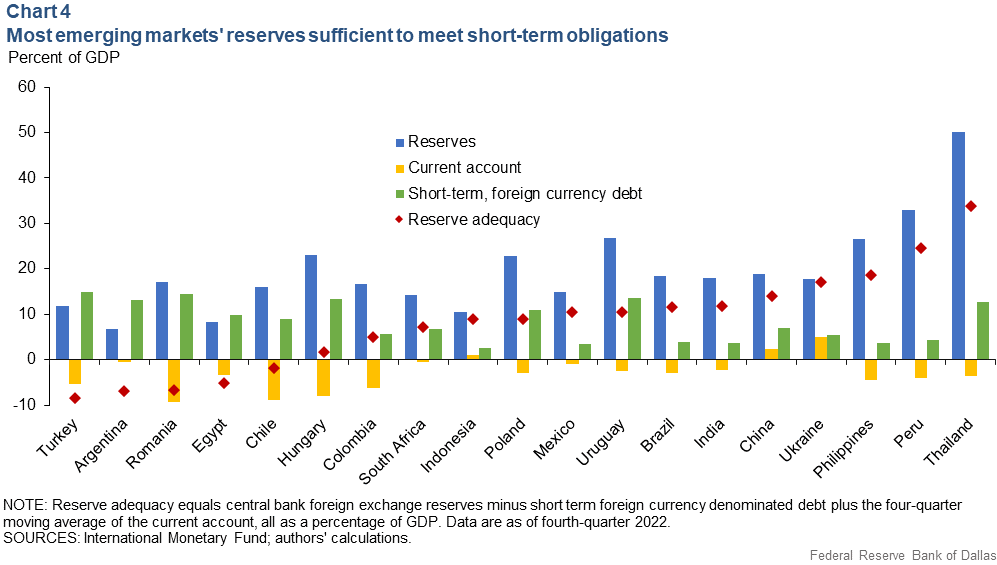

Centrální banky nastavily vhodnou úroveň rezerv, aby zmírnily obavy investorů. Pablo Guidotti, bývalý náměstek ministra financí Argentiny, dospěl k závěru o „přiměřené úrovni“, který později rozesílal tehdejší předseda Fedu Alan Greenspan. projev z roku 1999: „Země musí řídit svá zahraniční aktiva a pasiva tak, aby mohly vždy žít bez nových zahraničních půjček po dobu až jednoho roku.“

Guidotti-Greenspanovo pravidlo vede k jednoduchému měřítku přiměřenosti rezerv centrální banky: devizové rezervy minus celkový krátkodobý zahraniční dluh v cizí měně minus schodek běžného účtu.

Krátkodobý zahraniční dluh v cizí měně (veřejný a soukromý) je jednou ze tří složek v měření přiměřenosti rezerv. Klíčem k určení přiměřenosti devizových rezerv země je, zda tyto rezervy mohou pokrýt dluhy denominované v cizích měnách v příštím roce.

Když je více dluhů v cizím vlastnictví denominováno v místní měně, musí centrální banka držet méně devizových rezerv. Nižší objemy veřejného dluhu denominovaného v cizích měnách přispěly ke zlepšení přiměřenosti rezerv rozvíjejících se trhů.

Většina rozvíjejících se trhů má pohodlně kladnou úroveň přiměřenosti rezerv (Graf 4). Všechny země s nízkou nebo zápornou přiměřeností rezerv mají kombinaci nízkých devizových rezerv centrální banky (Argentina a Egypt), vysokého krátkodobého devizového dluhu (Turecko a Rumunsko) nebo vysokého deficitu běžného účtu (Chile a Maďarsko).

Většinou země s vyšší mírou krátkodobého dluhu v cizí měně mají také méně dostatečné rezervy. Výjimky jako Uruguay a Thajsko mají vysokou úroveň zahraničního dluhu, ale také drží velké devizové rezervy.

Vylepšené politiky a základy podporují rozvíjející se trhy

Rozsáhlé a dlouhodobé zlepšení makroekonomických politik a základů rozvíjejících se trhů zvýšilo odolnost jejich měn během probíhajícího cyklu zpřísňování Federálního rezervního systému a dalších centrálních bank vyspělé ekonomiky. Tyto politiky zvýšily chuť a pohodlí zahraničních investorů při řešení dluhů na rozvíjejících se trzích v místní měně.

Rozpětí mezi úrokovými sazbami na rozvíjejících se trzích a vyspělých ekonomikách se během současného cyklu zpřísňování zmenšilo, protože Federální rezervní systém a jeho protějšky v rozvinuté ekonomice pokračují v boji proti tomu, co se zdá být přetrvávajícím globálním inflačním tlakem. Aby byla zachována důvěryhodnost měnové politiky, musí politici na rozvíjejících se trzích zůstat ostražití v boji proti inflaci.

O autorech

Scott Davis Poradce pro hospodářskou politiku a hlavní ekonom ve výzkumné divizi Federální rezervní banky v Dallasu.

Dobrý den, Sajnanert Poradce pro fiskální politiku ve výzkumné divizi Federální rezervní banky v Dallasu.

Vyjádřené názory jsou názory autora a neměly by být připisovány Federální rezervní bance v Dallasu nebo Federálnímu rezervnímu systému.

„Hudební učenec. Spisovatel. Zlý slanina evangelista. Hrdý twitter narkoman. Myslitel. Milovník internetu. Jemně okouzlující hráč.“